UKRAINIAN DEFENCE TECH MARKET 2024: Репорт DataDriven

Консалтингова компанія DataDriven оприлюднила звіт Ukrainian Defence Tech Market Report. Defender публікує ключові деталі

Ключові показники української defence tech індустрії

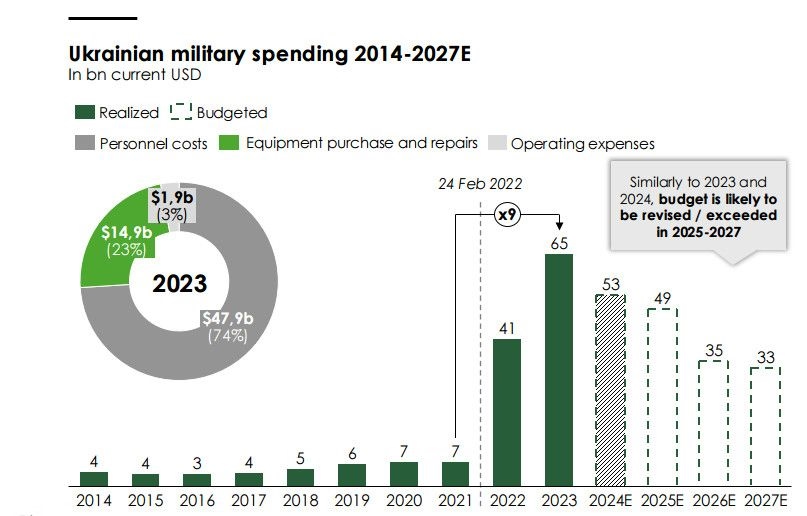

Рекордне військове фінансування. У 2023 році витрати на оборону України досягли рекордних $65 млрд, що в дев’ять разів більше, ніж у 2021 році. З цієї суми $15 млрд було виділено на закупівлю оборонного обладнання. Військові витрати в 2023 році склали 37% від ВВП та 58% загальних державних витрат. У 2024 році початковий оборонний бюджет становив $41 млрд, але згодом його збільшили приблизно на 30%, довівши до $53 млрд у липні 2024 року. Прогнозується, що військові дії триватимуть щонайменше до кінця 2025 року.

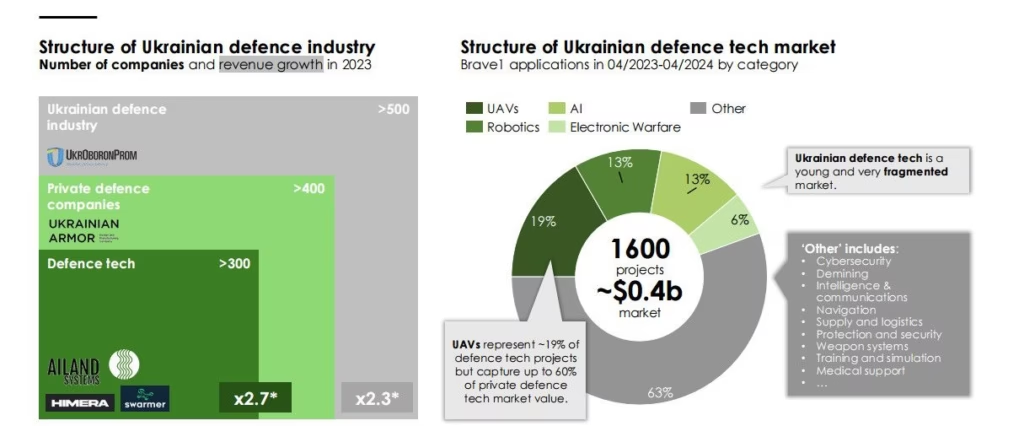

Зростання внутрішньої оборонної промисловості. Оборонна промисловість України у 2023 році оцінювалася в $3 млрд, а до кінця 2024 року очікується її зростання до $5 млрд. Це зростання викликане як внутрішнім попитом, так і державними ініціативами, спрямованими на зміцнення військово-промислового комплексу.

Ринок оборонних технологій. У 2023 році сегмент оборонних стартапів в Україні зріс більш ніж удвічі, досягнувши приблизно $0,4 млрд. На ринку функціонує понад 300 компаній, що свідчить про великий потенціал для інновацій у цій сфері.

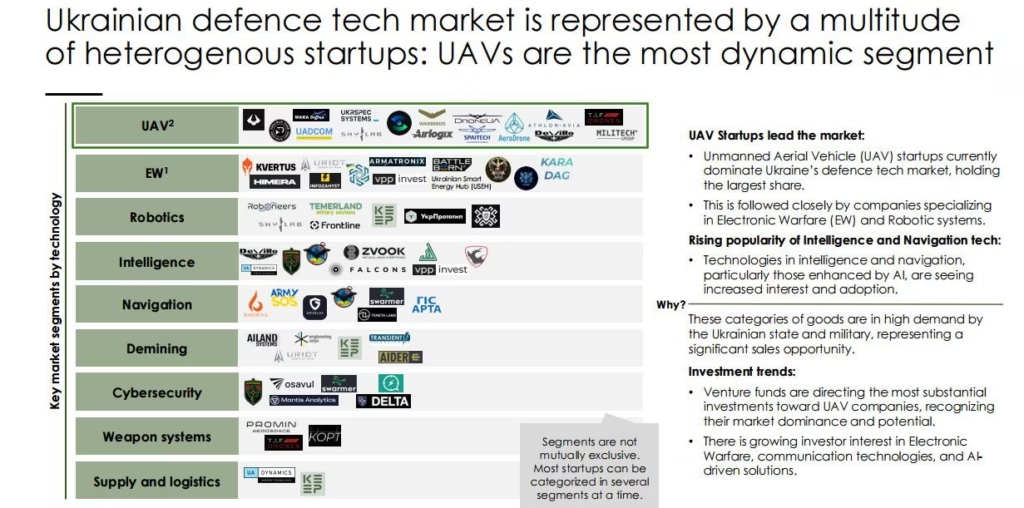

БПЛА — найдинамічніший сектор. Хоча лише 19% проєктів у сфері оборонних технологій стосуються безпілотників, вони становлять близько 60% загальної вартості українських стартапів. У 2023 році 96% державних закупівель безпілотних літальних апаратів проводилися у вітчизняних постачальників. Крім того, з вересня по грудень 2023 року кількість уражень, здійснених за допомогою FPV-дронів, різко зросла з 67 до 1059, що становить приріст на 709%.

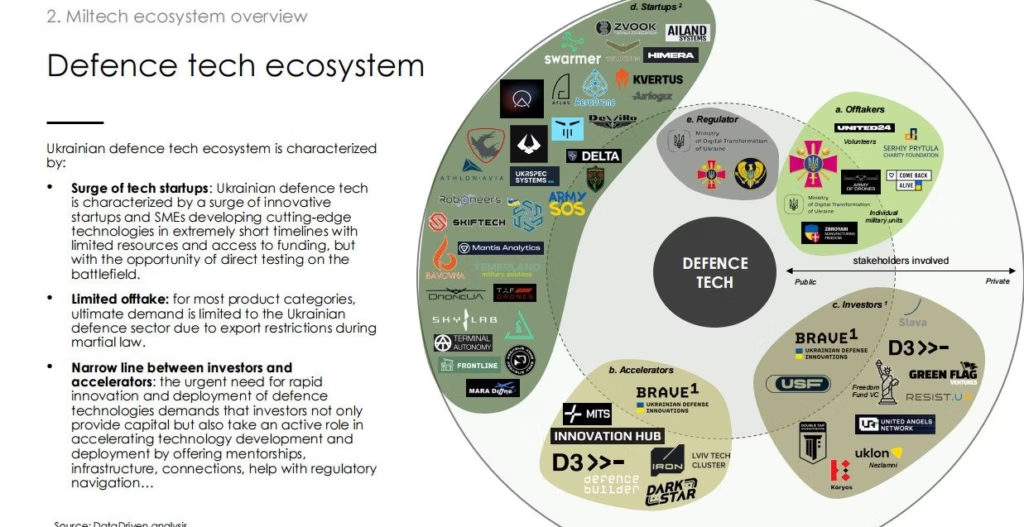

Екосистема оборонних технологій

- Стартап бум. Українська екосистема оборонних технологій демонструє стрімке зростання стартапів, особливо у сферах безпілотників, кібербезпеки та штучного інтелекту. Ці компанії розробляють передові рішення в умовах обмежених ресурсів, отримуючи перевагу завдяки можливості тестування своїх технологій безпосередньо на полі бою.

- Основні юзери. Міністерство оборони, волонтерські організації та міжнародні донори є основними замовниками оборонних технологій. Індивідуальні військові підрозділи також іноді отримують системи через волонтерські ініціативи.

- Інкубатори — рушійна сила розвитку. Інкубатори, такі як Brave1, відіграють ключову роль у розвитку екосистеми оборонних технологій, забезпечуючи фінансування, інфраструктуру та наставництво. У 2023 році Brave1 інвестував $2,7 млн в оборонні проєкти, а у 2024-му планує вкласти вже $39 млн. Оборонний кластер перевірив понад 2 тисячі оборонних рішень.

- Оборонні акселератори. Акселератори сприяють швидкому розвитку оборонних технологій, пропонуючи не лише фінансування, а й інфраструктуру, консультації та допомогу в навігації регуляторними процесами. Це дає стартапам можливість масштабувати свої рішення і швидше виходити на ринок.

- Фонди інвестують у miltech. В Україні створюються нові інвестиційні фонди, такі як Freedom Fund VC та Uklon Nezlamni, які зосереджені на фінансуванні стартапів у сфері оборонних технологій. Класичні венчурні фонди також готові підтримувати перспективні розробки, що значно поліпшує доступ до капіталу для стартапів.

Хто та як інвестує в оборонні стартапи

- Спеціалізовані фонди. Фонди, такі як Freedom Fund VC, зосереджуються на секторах з високим потенціалом зростання, зокрема безпілотниках, штучному інтелекті та кібербезпеці. Інвестори прагнуть знайти технології, які можна швидко масштабувати для військових і цивільних потреб.

- Роль універсальних фондів. Все більше універсальних фондів починають інвестувати в оборонні технології, мотивовані високим потенціалом прибутковості та стратегічною важливістю технологій подвійного призначення.

- В кого інвестують. Інвестори зосереджуються на рішеннях, які можуть швидко виходити на міжнародні ринки. Це дозволяє уникнути залежності від внутрішнього попиту в Україні, який може знизитися після закінчення війни.

- Стриманість інвесторів. Багато фондів уникають інвестицій в оборонні технології через складність сектора, високі ризики та специфічні регуляторні вимоги. Вони надають перевагу більш зрілим ринкам, що впливає на темпи залучення капіталу в цю галузь.

- Патріотичні інвестиції. Деякі інвестори керуються патріотичними мотивами, ставлячи за пріоритет підтримку обороноздатності України, навіть якщо це не приносить миттєвих фінансових вигод.

Які напрями розвивають українські стартапи

- Стартапи, що займаються безпілотниками, займають найбільшу частку ринку оборонних технологій України та залучають найбільше інвестицій. Це свідчить про високий потенціал розвитку в цьому сегменті.

- Електронна радіоборотьба, робототехніка, розвідка. Інші великі технологічні сегменти, які активно розвиваються, включають електронну радіоборону, робототехніку та розвідувальні технології. Ці сфери також привертають увагу інвесторів і демонструють значний потенціал.

- Тренд на подвійне використання технологій. Інвестори активно підтримують стартапи, які розробляють технології, що можуть застосовуватися як у військових, так і в цивільних цілях. Це збільшує привабливість таких компаній на ринку та розширює їхній потенційний ринок збуту. Серед вартих уваги стартапи:

Buntar Aerospace: фокусуються на розвідувальних дронах з використанням штучного інтелекту.

AiLand Systems: спеціалізуються на дронах для розмінування.

Himera: розробляють рації та радіосистеми для військових і рятувальних служб.

Регуляторна політика та ключові виклики

- Національне агентство оборонних закупівель. З 2024 року всі закупівлі для Міністерства оборони України здійснюються лише через Національне агентство оборонних закупівель. Це забезпечує централізовану систему закупівель, підвищуючи прозорість і ефективність процесів.

- Спрощення закупівель для БПЛА. Процедура закупівель безпілотників була спрощена шляхом скасування ПДВ та митних зборів на імпорт дронів і їхніх компонентів. Це нововведення прискорює розвиток галузі безпілотних літальних апаратів в Україні.

- Експортні обмеження. З 2022 року в Україні діють обмеження на експорт військових товарів та товарів подвійного призначення, що суттєво обмежує можливості українських компаній виходити на міжнародні ринки. Це негативно впливає на залучення інвестицій, оскільки держава не має достатніх фінансів для контрактування 100% доступної продукції.

- Сертифікація продукції. Усі високотехнологічні військові розробки повинні пройти сертифікацію Міністерства оборони. Процес сертифікації охоплює тестування продукції для забезпечення її відповідності стандартам. Хоча раніше ця процедура могла тривати кілька років, наразі відбуваються зусилля щодо її дебюрократизації, що призводить до більш швидкого проходження сертифікації.

Повний репорт доступний за посиланням.

Зараз читають

1

Дрон української компанії SkyFall переміг у програмі Пентагону Drone Dominance

2

Геополітика криги: як фокус на Арктиці відкриває нові можливості для оборонних технологій

3

70+ вакансій у сфері оборонних технологій від Buntar Aerospace, BlueBird Tech, Black Forest Systems, Strix Air та інших

4

Зарплати в deftech: кого шукають компанії і скільки отримують фахівці

5

Українська Stetman запустить власне сузір’я супутників. Скільки їй це коштуватиме і хто буде користувачами

By submitting this form, you give Defender Media consent to the processing of personal data.

Надсилаючи цю форму, ви надаєте Defender Media згоду на обробку персональних даних.

Останні інсайти

1

Що виробники ОПК мають знати про Defence City. Розповідає керівниця GR в Раді зброярів Валентина Ведровська

2

“За рік мій підрозділ знищив понад 3000 повітряних цілей”. Максим Зайченко – про систему ППО 3-го армійського корпусу

3

Розвідувальна залежність як стратегічна вразливість: від супутникових обмежень до автономних аналітичних платформ

4

Безпілотний бізнес повного циклу. Засновник Drone Fight Group Владислав Плаксін – про виробництво дронів, навчання пілотів та інвестиції

5